유한일 기자 입력 : 2025.04.01 09:32 ㅣ 수정 : 2025.04.01 09:32

[사진=BNK투자증권]

[뉴스투데이=유한일 기자] BNK투자증권은 IBK기업은행(024110)에 대해 올해 역대 최대 실적을 기록할 뿐 아니라 배당주로서의 매력도 유효하다고 평가했다. 내년 분기 및 반기 배당에 대한 방향성을 제시하면 밸류에이션(Valuation) 저평가도 해소할 수 있을 것으로 봤다.

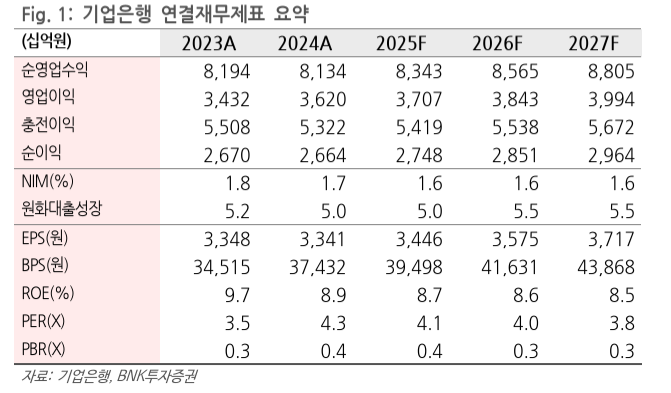

김인 BNK투자증권 연구원은 1일 보고서에서 “올 1분기 지배주주 순이익은 전년 대비 12% 감소한 6868억원을 예상한다”며 “이자이익 소폭 감소와 경상적 대손비용 증가(4000억원) 및 일부 일회성 대손 발생 가정에 따른 대손충당금 전입 증가에 기인한다”고 말했다.

김 연구원은 “기업은행은 지난해 대손충당금 전입의 큰 폭 감소에도 외환환산손실(1500억원) 발생에 따른 비이자이익 감소로 지배주주 순이익 2조6600억원을 실현했다”며 “올해는 이자이익 및 대손충당금 전입 변동이 크지 않은 상황에서 외환환산손실 소멸 및 축소만을 가정해도 전년 대비 3.1% 증가한 2조7500억원의 최대 실적을 예상한다”고 제시했다.

이어 “예상과 달리 정부 출자기관 배당성향 40% 확대 목표에 대한 기대감은 축소 중”이라며 “다만 재정 확충 필요성, 은행주 전반적인 총주주환원율 상향 등을 감안하면 배당성향의 완만한 상향 가능성 높은 상황”이라고 진단했다.

그러면서 “이에 따라 7~8%의 높은 배당수익률 가능하다고 판단하며 내년 분기 및 반기배당 실시와 자회사 이익 강화 목적의 개별 아닌 연결손익 기준의 목표 배당성향을 제시한다면 투자자 선호도 확대에 따라 밸류에이션 저평가도 일부 해소될 것으로 판단한다”고 덧붙였다.

김 연구원은 “올해 최대실적과 높은 배당수익률에도 주가순자산비율(PBR) 및 주가수익비율(PER)도 각각 0.36배, 4.1배에 불과하다는 점에서 불확실한 국내·외 투자 환경에서 주가의 하방경직성 높다”며 “투자의견 매수(BUY) 및 목표주가 1만6500원을 유지한다”고 말했다.