-

>

>

지난해 저축은행 실적 개선…업계 '톱2' SBI·OK는 뒷걸음질

김태규 기자

입력 : 2025.04.01 08:21

ㅣ 수정 : 2025.04.01 08:21

79개 저축은행 지난해 손실 축소

상위 5개사 중 SBI‧OK 순익 감소

애큐론 '흑전'·한국투자‧웰컴 개선

OK, PF 연체율 상승…리스크 지속

[뉴스투데이=김태규 기자] 저축은행업계가 지난해 적자폭을 축소하며 실적을 개선한 가운데 자산규모 기준 업계 1위사인 SBI저축은행과 2위사인 OK저축은행은 오히려 순익이 감소하며 뒷걸음질 쳤다.

1일 금융당국에 따르면 국내 79개 저축은행은 지난해 3974억원의 손실을 기록했다. 적자가 지속되고 있으나 손실폭은 전년 5758억원에 비해 1784억원 축소됐다.

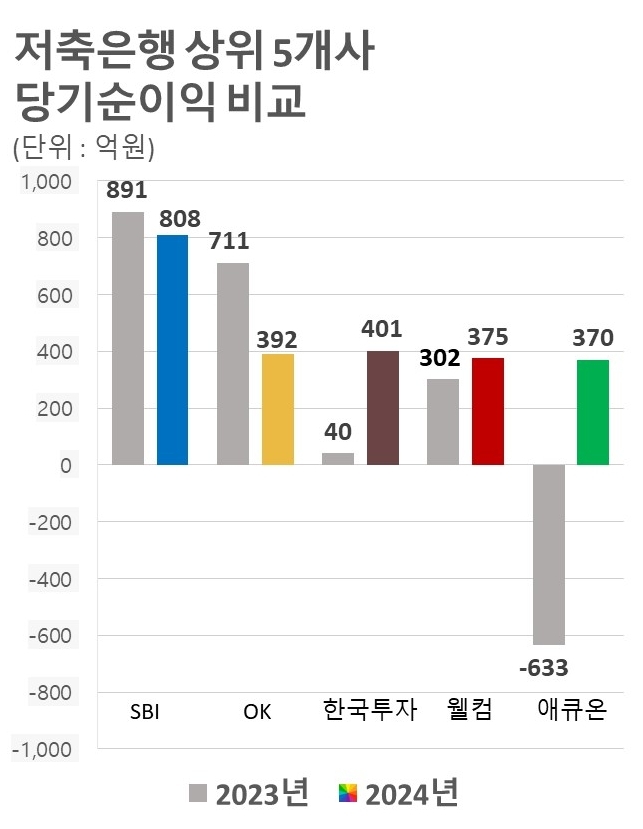

업계 상위사의 지난해 실적을 살펴보면, 한국투자저축은행은 지난해 401억원의 순익을 거두며 전년 40억원 대비 902.5%나 확대됐다. 다만 연체율은 5.14%에서 8.13%로 2.99%p 올랐고, 고정이하여신비율도 5.91%에서 9.13%로 3.22%p 높아졌다. 순고정이하여신비율은 3.85%에서 6.43%로 2.58%p 상승했다.

웰컴저축은행은 지난해 375억원의 순이익을 기록하며 전년 302억원 대비 24.2% 확대됐다. 연체율은 2023년말 5.75%에서 지난해 말 7.50%로 1.75%p 상승했고, 고정이하여신비율은 7.77%에서 11.38%로 3.61%p 올랐다. 순소정이하여신비율은 4.46%에서 7.48%로 3.02%p 악화됐다.

애큐온저축은행은 지난해 370억원을 거두며 전년 633억원 손실 대비 흑자 전환했다. 연체율은 5.09%에서 5.36%로 0.27%p 올랐고, 고정이하여신비율은 6.74%에서 6.78%로 0.04%p 상승했다. 다만 순고정이하여신비율은 3.96%에서 3.66%로 0.03%p 낮아졌다.

반면 자산규모가 타사 대비 압도적인 수준을 보이는 업계 1위 SBI저축은행과 2위 OK저축은행의 경우 순익 규모가 감소하며 뒷걸음질 쳤다.

SBI저축은행은 지난해 808억원의 당기순이익을 거뒀다. 이는 전년 891억원 대비 9.3% 감소한 규모다.

건전성 지표는 소폭 악화된 모습을 보였다. 같은 기간 연체율은 4.91%에서 4.97%로 0.06%포인트(p) 상승했고, 고정이하여신비율은 5.92%에서 6.36%로 0.44%p 올랐다. 순고정이하여신비율은 2.81%에서 2.86%로 0.05%p 악화됐다.

다만 SBI저축은행은 부동산 프로젝트파이낸싱(PF) 위험노출액(익스포저)가 거의 없어 관련 리스크는 적은 상황이다. SBI저축은행의 부동산PF 대출 취급액은 813억원으로 이 가운데 67.8%가 정상 채권이다. 부동산PF 연체율도 2.46%로 낮은 수준을 기록했다.

SBI저축은행 관계자는 <뉴스투데이>와의 통화에서 "대손충당금 적립 부담이 늘면서 순익에 악영향을 미쳤다"며 "건전성 지표가 악화되긴 했으나 소폭에 그쳤다"고 설명했다.

이 관계자는 "부동산PF 규모도 매우 적어 관련 리스크는 크지 않다"고 강조했다.

OK저축은행은 지난해 392억원의 순익을 거두며 전년 711억원에 비해 44.9% 감소했다. 이는 충당금적립액이 확대된 영향으로 풀이된다.

OK저축은행의 대손충당금 규모는 2023년 말 2764억원에서 지난해 말 4246억원으로 53.6% 증가했다. 충당금 적립 전 이익은 3982억원에서 4672억원으로 16.2% 증가했다. 충당금 적립이 확대되면서 순익 규모가 감소한 것이다.

건전성 지표는 악화된 모습을 보였다. 이 기간 연체율은 6.86%에서 9.05%로 2.19%p 올랐고, 고정이하 여신비율은 7.56%에서 9.91%로 2.35%p 상승했다. 순고정이하여신비율은 3.07%에서 4.81%로 1.74% 악화됐다.

부동산PF 대출 관련 리스크는 지속되는 모양새다. OK저축은행의 부동산PF 대출 규모는 2023년 말 1조831억원에서 지난해 말 8772억원으로 19% 감소했으나 연체율은 9.20%에서 10.39%로 1.19%p 상승했다.

OK저축은행 관계자는 <뉴스투데이>와의 통화에서 "전년 대비 이자수익이 줄어든 가운데 충당금 적립 등 리스크 관리 강화에 집중하는 기조를 이어오면서 전년 대비 당기순익이 하락했다"며 "차주의 상환능력이 악화하면서 연체율이 상승했으며, 이와 함께 부동산PF 사업성 재평가가 지속적으로 이뤄지며 신규 부실이 발생해 부동산 부문의 연체율 상승이 전체 연체율 상승에 영향을 줬다"고 설명했다.

이 관계자는 "부실채권을 상·매각하는 방식으로 건전성 지표를 적극 관리해 나가고 있으며, 당사의 대손충당금 적립율과 자본력, 위험관리능력 등을 감안하면 충분히 관리 가능한 수준으로 판단하고 있다"면서 "경제·금융시장 변화에 대한 시장지표 모니터링을 강화해 대응을 철저히 하고 기존 무수익여신(NPL)채권 정비 및 PF 사업장 관리를 강화해 나갈 계획"이라고 말했다.

BEST 뉴스

댓글 (0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.

0

/250