-

>

>

"非 미국 상대적 강세장 더 이어질 것"<LS證>

염보라 기자

입력 : 2025.03.10 09:27

ㅣ 수정 : 2025.03.10 09:27

[뉴스투데이=염보라 기자] LS증권은 미국 증시에 대해 단기 반등은 기대되지만 본격적인 상승 추세로 전환하기 위해서는 성장 기대 회복이 필요하다고 진단했다. 이에 따라 비(非) 미국의 상대적인 강세장이 조금 더 이어질 것이란 전망이다.

정다운 LS증권 연구원은 10일 보고서에서 "과거 2011년부터 미국은 글로벌 증시 내에서 상대적인(혹은 독보적인) 강세를 이어왔기 때문에 장기적인 상승 기대감이 높은 시장이지만, 2011년부터 이어진 상대 강세 기간에서도 비 미국의 강세는 드물지 않게 출현(짧게는 2개월, 길게는 1년)했다"고 설명했다.

이어 "특히 비 미국의 강세는 일반적으로 비 미국이 경기 탄력성이 높아지는 시기에 나타났지만 지금은 이에 부합한다고 보기 어렵다"며 "이에 대해 당사는 재정정책이 성장 기대를 변화시키면서 비 미국의 강세 기간을 연장시킬 것으로 전망한다"고 판단했다.

정다운 연구원에 따르면 미국은 재정적자 축소를 표방하는 가운데 관세 정책으로 인해 민간의 경기 자신감 역시 하락 중인 상황이다.

이와 반대로 중국은 양회를 통해 2025년 5% 성장 목표치 달성을 위해 국내총생산(GDP) 대비 재정적자율을 역대 가장 높은 수준인 4%로 설정했다.

독일 역시 유럽의 자강론을 내세우며 국방비를 GDP 대비 0.35%라는 재정적자 한도에서 제외시키는 '부채 브레이크 개혁'을 발표하고, 인프라 투자를 위한 5000억유로 규모의 특별기금 조성 계획 또한 내놨다.

정 연구원은 "즉 미국은 재정 적자 축소를 위해 당장은 일부 성장성을 포기하는 상황에서 중국과 독일 등 비 미국은 확장 재정을 통해 성장성을 제고시키는 것"이라며 "이에 따라 재정정책이 비 미국 내러티브를 강화시키고 있다"고 평가했다.

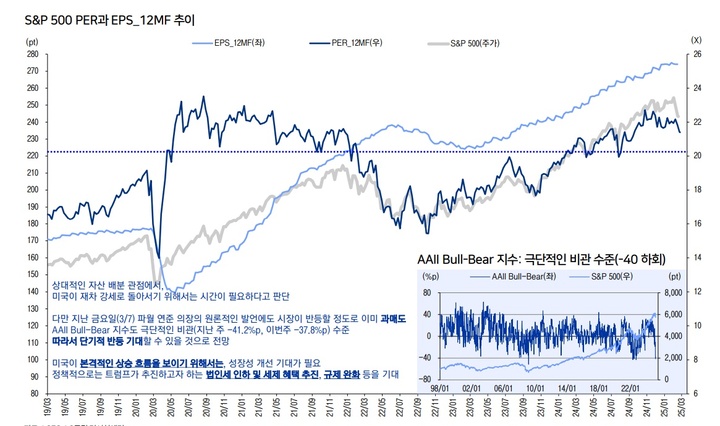

이어 "미국 시장에 대해서는 단기 반등을 기대하지만, 본격적인 상승 추세로 전환하기 위해서는 성장 기대 회복이 필요하다"면서 성장 기대 회복 요인이 될 만한 부분으로 △트럼프 대통령이 주장해 온 법인세 인하 및 세제 혜택 △규제 완화 등을 지목했다.

정 연구원은 "다만 단기적으로 미국 주식시장은 과매도 구간이며, 이는 미국의 단기 반등 기대 요인"이라면서 "과매도 구간으로 평가하는 이유는 원론적인 (제롬) 파월 (연방준비제도) 의장의 발언에 지수가 반등했다는 점과 'AAII Bull-Bear'(전미개인투자자협회 불-베어) 지수가 마이너스(-)40%포인트를 하회했던 점 때문"이라고 짚었다.

BEST 뉴스

댓글 (0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.

0

/250