[사진=NH투자증권]

[사진=NH투자증권]

[뉴스투데이=유한일 기자] NH투자증권은 우리금융지주(316140)에 대해 내년 비(非)이자이익과 주주환원율 확대로 지금의 저평가가 해소될 수 있다고 평가했다. 투자의견은 매수(BUY)를, 목표주가는 2만원을 각각 유지했다.

정준섭 NH투자증권 연구원은 14일 보고서에서 “우리금융은 지난 7월 기업가치 제고 계획(밸류업) 발표, 9월 밸류업 지수 편입까지 주요 이벤트를 무난하게 마무리했다”며 이 같이 분석했다.

정 연구원은 우리금융의 향후 과제에 대해 기준금리 하락으로 인한 이자 이익 부진을 대체할 비이자이익 확보, 주주환원 확대를 위한 보통주자본비율(CET1) 개선을 지목했다.

정 연구원은 “우리투자증권은 출범 초기인 만큼 올해는 유의미한 실적 기여가 어렵겠지만 2025년 이후부터는 기여도가 확대될 전망”이라며 “생명보험사(동양·ABL생명) 인수에 성공한다면 2025년 이후 비이자이익에 뚜렷하게 기여할 것”이라고 내다봤다.

이어 “현재 34% 수준인 주주환원율을 40%까지 확대하기 위해서는 CET1이 향후 12.5%를 상회해야 한다”며 “올해는 어렵겠지만 내년은 대출성장 축소 및 위험가중자산(RWA) 관리를 통해 달성 가능할 전망”이라고 말했다.

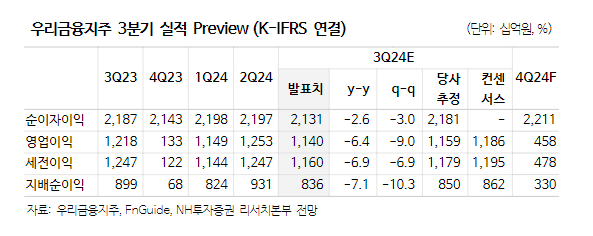

NH투자증권은 우리금융의 올 3분기 당기순이익 전망치로 8359억원을 제시했다. 이자이익은 2조1312억원으로 전년 대비 2.6% 감소하겠지만, 비이자이익은 같은기간 53.1% 늘어난 4434억원을 기록할 것으로 내다봤다.