-

>

>

"4월 코스피 2,600선 이하 구간 보유·매수 '미덕'"<유안타證>

염보라 기자

입력 : 2025.03.31 09:13

ㅣ 수정 : 2025.03.31 09:13

[뉴스투데이=염보라 기자] 유안타증권(003470)은 4월 코스피 예상밴드로 2,450~2,700포인트를 제시하며 "2,600선 이하 구간에선 투매보단 보유가, 관망보단 매수가 미덕"이라고 제안했다.

김용구 유안타증권 연구원은 31일 보고서에서 "4월 코스피 시장은 2,450~2,700포인트 밴드 내 중립 이하의 주가 흐름 전개를 예상한다"며 "2분기 지수경로는 4월 2,450~2,700포인트, 5월 2,500~2,750포인트, 6월 2,500~2,750포인트의 '√'(Root)식 등락 형태를 따를 것으로 판단된다"고 분석했다.

4월 시장의 부침을 자극하는 요인으로는 △4월 미국의 대한국 경제·통상 압박 전면화 가능성 △헌법재판소 대통령 탄핵 선고 관련 내부 정치·사회적 갈등 극대화 우려 △긍정보단 부정론이 크게 앞서는 국내 증시 1분기 실적 시즌 영향 등을 지목했다.

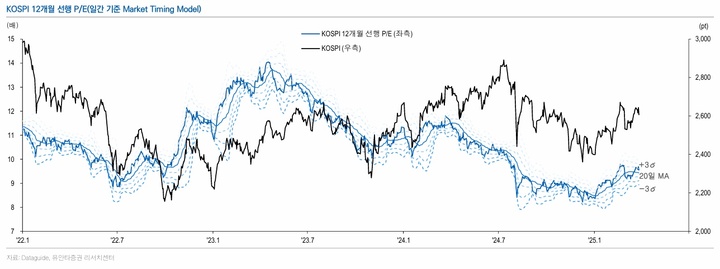

김 연구원은 다만 "대내외 잠복 불확실성의 극한을 상정하더라도 국내 증시 펀더멘탈 진바닥(12개월 선행 P/B 0.8배)에 준하는 코스피 2,400포인트선의 하방 지지력은 공고하다"며 "최근 증시 내홍을 반영하며 중기세력균형지표 측면 'Selling-Climax'(쏟아진 대량 매물로 인한 주가 대폭락) 밴드에 진입한 만큼, 4월 증시는 내홍을 파는 조정이 아닌 사는 조정으로 활용할 필요가 있다"고 제안했다.

김 연구원은 특히 실적 성장으로 화답하는 종목을 눈여겨 볼 것을 제안했다.

김 연구원은 "대내외 경기·정치·정책 불확실성이 커질수록 실적 모멘텀의 전술적 유용성 역시 비례적으로 강화된다"면서 "1분기 실적 시즌은 3·4분기 당시와 유사한 수준의 실적 불확실성이 뒤따를 개연성이 높지만 마이너스(-)10%대 추가 실적 눈높이 하향 조정을 감안하더라도 국내 증시의 'Rock-bottom'(최저점) 밸류에이션 메리트는 불변하다"고 진단했다.

이어 "실적 모멘텀과 가격 전가력을 겸비한 일드커브 불스티프닝 위너(Bull-Steepening Winner), 시장 투자가의 드높은 실적 기대를 흔들림 없는 실적 성장으로 화답하는 실질 성장주 스타일의 투자 대안 옥석 가리기로 4월 증시 험로를 돌파해야 한다"고 덧붙였다.

김 연구원은 조건에 부합하는 업종으로는 반도체와 은행, 조선, 바이오, 소프트웨어(SW), 미디어·엔터를 꼽았다. 업종별 최선호주로는 각각 SK하이닉스와 KB금융, 크래프톤, HD현대중공업, 두산밥캣, 삼양식품, 에이피알, 에스엠, 티씨케이, 보로노이를 제시했다.

BEST 뉴스

댓글 (0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.

0

/250