유한일 기자 입력 : 2025.02.27 08:52 ㅣ 수정 : 2025.02.27 08:52

[사진=하나증권]

[뉴스투데이=유한일 기자] 하나증권은 올해 은행주(금융지주+IBK기업은행)의 총주주환원수익률이 8.5% 수준까지 상승할 것으로 전망했다. 또 보통주자본(CET1) 비율 상승세가 확인되는 올 1분기 경영 실적 발표를 전후해 밸류업(기업가치 제고) 기대감도 회복될 것으로 봤다.

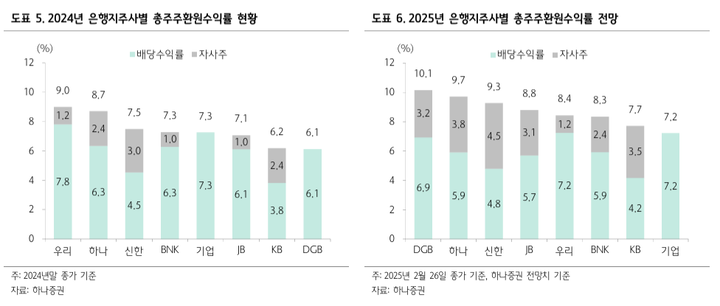

최정욱 하나증권 연구원은 27일 보고서에서 “2025년 은행지주사 전체 추정 순이익은 약 22조2000억원으로 전년 대비 약 6.7% 내외서 증익되고 배당총액도 약 5조7000억원으로 증가할 것으로 전망된다”며 이 같이 분석했다.

최 연구원은 “올해 자사주 매입·소각 예상 규모는 약 3조3000억원으로 전년(2조1000억원) 대비 큰 폭 증가할 것으로 기대된다”며 “은행 평균 총주주환원율은 40.4%(배당성향 25.7%·자사주 14.7%)로 40%를 상회할 것으로 추정된다”고 말했다.

이어 “올 1분기 양호한 이익 시현과 원·달러 환율 하락 전환에 따라 최소 20bp(1bp=0.01%포인트) 이상의 CET1 비율 상승이 예상된다”며 “1분기 실적 발표를 기점으로 밸류업에 대한 기대감은 다시 제고될 공산이 크다”고 판단했다.

그러면서 “대형 은행지주사 중 수익성 대비 밸류에이션(valuation) 매력이 가장 뛰어난 하나금융과 펀더멘털 개선 추세 지속이 예상되는 BNK금융을 업종 내 최선호주로 유지한다”며 “올해 총주주환원수익률이 은행 중 가장 높고 턴어라운드(Turn-around·실적개선) 스토리가 기대되는 DGB금융은 관심종목으로 제시한다”고 말했다.