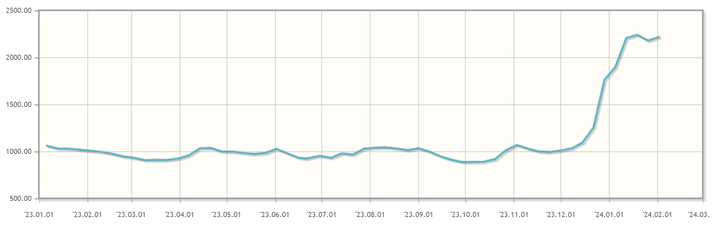

해운운임을 대변하는 SCFI 지수 [사진=한국관세물류협회]

해운운임을 대변하는 SCFI 지수 [사진=한국관세물류협회]

[뉴스투데이=남지완 기자] 신한투자증권은 국적선사 HMM(옛 현대상선)이 해운운임 상승에 따른 효과로 영업이익이 올해 크게 늘어날 것이라고 15일 밝혔다.

중동 홍해 지역 분쟁이 커지면서 HMM을 포함한 글로벌 선사들은 수에즈 운하를 우회하고 있어 이에 따른 해운운임이 가파르게 상승하고 있다.

이 같은 업계 상황을 고려해 신한투자증권은 HMM 투자의견을 중립에서 매수로 바꾸고 목표주가를 1만7500원으로 제시했다.

명지운 신한투자증권 연구원은 “해운운임을 대변하는 지표 SCFI가 급상승하기 시작한 것은 지난해 12월 중순 부터”라며 “SCFI는 올해 5월까지 1500포인트 이상을 유지할 것으로 예상된다”고 밝혔다.

명지운 연구원은 이어 “고(高)운임 효과를 고려해 HMM은 올해 영업이익 7228억원을 기록할 전망”이라며 “이는 기존 영업이익 예측치 1356억원에서 크게 늘어난 것”이라고 설명했다.

부정적인 의견도 일부 나왔다.

명 연구원은 “수에즈 운하 우회에 따른 선박 공급 감소를 약 10%라고 가정할 때 글로벌 선사의 컨테이너선 물량이 갑자기 늘어나면 공급 과잉에 따른 운임 하락을 겪을 수 있다”고 지적했다.

신한투자증권은 올해 HMM이 매출 9조1217억원, 영업이익 7228억원을 달성할 것으로 예상했다. 이는 HMM이 지난해 기록한 매출 8조4010억원, 영업이익 5849억원 대비 각각 8.5%, 23.5% 상승하는 것이다.