[사진=유안타증권]

[사진=유안타증권]

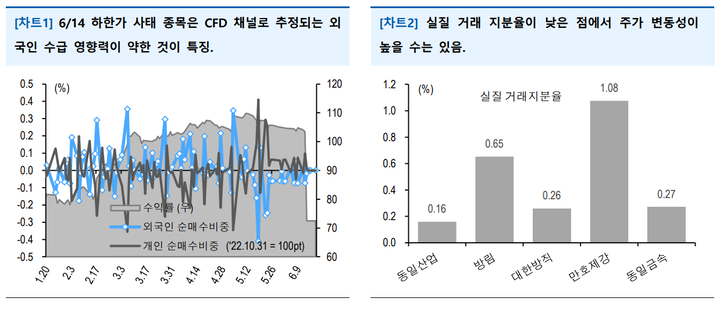

[뉴스투데이=임종우 기자] 이달 14일 국내 증시에서 발생한 '무더기 하한가' 사태가 이전 사례처럼 차액결제거래(CFD)에 의해 발생한 것이 아닐 수 있다는 관측이 제기됐다.

고경범 유안타증권 연구원은 20일 보고서를 내고 "지난 14일 발생한 하한가 사태는 이전 사례와 다르게 개인 매도가 높은 수준"이라며 "CFD 채널 매도로 추정하기 어려운 상황"이라고 설명했다.

고 연구원은 "개인 투자자가 종목을 매도해 얻을 수 있는 직접적인 이득이 보이지 않는다"며 "타 종목의 신용융자 마진콜(선물가격 변화에 따른 추가 증거금 납부 요구) 등의 상황으로 매도 유인이 있을 수 있지만, 그 가능성이 클지는 의문"이라고 지적했다.

이어 "CFD 반대매매는 진행되지 않았지만, 타 종목 조정과 함께 이외 종목의 매도 수준 증가에 기여했다"며 "매도 유인은 추후 더 살펴 볼 예정"이라고 덧붙였다.

최근 당국은 CFD 규제 보완 방안을 발표하고 관련 방안 시행 전까지 향후 3개월 간 기존 계좌의 신규 CFD 매수 제한을 권고하는 조치를 내렸다. 국내 증권사들은 해당 조치를 수용한 상황이다.

고 연구원은 "투기적 포지션의 매매전략은 신용융자 스퀴즈(매수세 쏠림에 따른 주가 급등)에 집중될 것"이라며 "증거금 및 청산 부담은 지속적으로 작용하기 때문에 종목 변동성 확대는 지속될 것"이라고 분석했다.

이어 "투기적 수요가 목표로 하는 절대 주가 상승에 한계가 있는 상황"이라며 "CFD 리스크가 존재하더라도 시장 충격을 소화할 수 있는 초대형주 중심의 포트폴리오로 대응할 필요가 있다"고 조언했다.