[사진=키움증권]

[사진=키움증권]

[뉴스투데이=유한일 기자] 키움증권은 우리금융지주(316140)에 대해 ‘저PBR(주가순자산비율)’ 테마에 부합하는 은행주라고 평가했다. 투자의견은 매수(BUY)를, 목표주가는 1만8000원을 각각 유지했다.

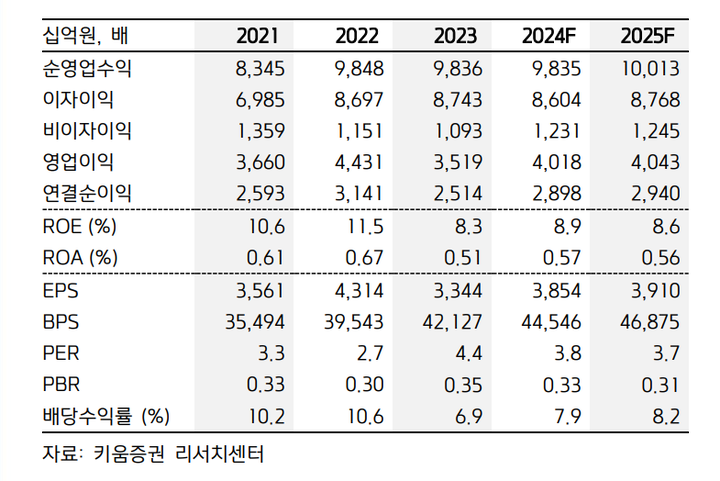

김은갑 키움증권 연구원은 14일 보고서에서 “우리금융의 지난해 연결순이익은 20% 감소했다”며 “대규모 비용이 기저효과를 발생시켰고, 충당금 비용 중 선제적 성격으로 향후 비용을 인식한 측면도 있기 때문에 올해 연결순이익은 개선될 가능성이 높다”며 이 같이 분석했다.

김 연구원은 “2023년 주당배당금(DPS)은 1000원으로 전년(1130원) 대비 감소했지만, 순이익이 줄어든 점을 감안하면 배당 성향 상승 등을 통해 최대한 노력한 결과로 보인다”며 이 같이 분석했다.

이어 “배당 성향은 2022년 26.2%에서 지난해 29.7%로 상승했고, 자기주식 매입 1000억원 합산 시 주주환원율은 33.7%로 올랐다”며 “올해는 예금보험공사가 보유한 지분 1.24%를 매입할 예정으로 지난해보다 자기주식 매입규모가 확대된다”고 설명했다.

그러면서도 “다만 보통주 자본비율이 11.9%로 다른 대형 은행주 대비 상대적으로 낮다”며 “다른 은행주를 앞서는 강도의 주주환원 정책을 기대하기는 어려울 듯하다”고 말했다.

김 연구원은 “2024년 BPS(주당순이익) 기준 PBR(순자산비율) 0.27배로 대형 은행주 중에서도 PBR이 상대적으로 낮은 점, 2024년 ROE 개선과 이를 바탕으로 한 주주친화 정책 강화 등을 감안하면 저PBR 테마에 부합하는 은행주”라고 평가했다.

한편 정부는 자산 대비 주가가 낮은 ‘PRB 1배 미만’ 기업들의 주가 부양을 추진할 것으로 알려졌다.