-

>

>

[혁신형 제약기업(7)] 브릿지바이오테라퓨틱스 최대 연구개발비는 매출의 2779%... ‘건보재정' 압박하는 '약가 우대'가 해결책?

혁신형 제약기업 매출 대비 연구개발비 비율은 최대 2000% 기형적 구조

정부 정책의 헛점, 연구개발비 지원은 적고 약가 우대 정책만 고수해

고(高)약가 책정 시 환자, 건보재정 부담 우려…새로운 정책 대안 필요

윤석열 대통령이 제약바이오 산업 성장을 위해 국무총리 산하 위원회를 두기로 했다. 현재까지 윤 정부는 위원회 설립에 대한 명확한 입장을 내놓지 않고 있다. 설립된다 하더라도 ‘제약 산업 육성 및 지원에 관한 특별법’(이하 제약산업법)에 의해 정부는 ‘혁신형 제약 기업’ 인증을 통해 산업을 키워야 만하는 상황이다. 만일 윤 정부가 새로운 방식으로 제약 산업을 육성하려면 법을 개정을 해야 된다. 그동안 혁신형 제약 기업으로 육성된 국내 제약사들 입장에선 곤란한 상황이 될 수 있다. 이에 <뉴스투데이>는 지난 2012년부터 운영된 혁신형 제약 기업 분석을 통해 윤 정부가 그려야 할 제약바이오 산업 육성 정책을 조망해 본다.<편집자 주>

[뉴스투데이=최정호 기자] 정부가 최근 브릿지바이오테랴퓨틱스와 지아이이노베이션, 한국팜비오, 큐리언트 등 4개 기업을 혁신형 제약 기업으로 인증했다. 1일 업계에 따르면 지난해 11월까지 총 17개 기업이 혁신형 제약 기업 인증에 도전했으나 4개의 기업만 성공했다.

혁신형 제약 기업 인증을 위해서는 다양한 조건이 있지만 핵심은 매출액 대비 연구개발비를 얼마나 집행하고 있는지다. 이번에 인증을 받은 기업들은 바이오 기업 위주로 매출은 적고 연구개발비가 월등히 높은 기업들이다.

브릿지바이오테라퓨틱스의 매출은 △2020년 63억3994만원 △2021년 19억2415만원 △2022년 3분기 누적 9억7247만원 등을 기록했다. 이에 비해 연구개발비(매출액 대비 비율)는 △2020년 130억7411만원(206%) △2021년 203억1572만원(1056%) △2022년 3분기 누적 270억2789(2779%)만원 등을 보이고 있다. 매출은 하락세를 보이고 있지만 연구개발비 증가 폭은 커지고 있다.

물론 라이선스 아웃에 따른 미지불 계약금(마일스톤)이 향후 지급돼 매출은 늘어날 전망이지만, 연구개발비를 압도할 수준의 규모는 아닌 것으로 분석된다.

큐리언트의 매출은 △2021년 48억8591만원 △2022년 3분기 누적 64억5457만원 등이다. 연구개발비(매출액 대비 비율)는 △2021년 144억2683만원(311.38%) △2022년도 3분기 누적 114억1791만원(124.9%) 등을 보이고 있다.

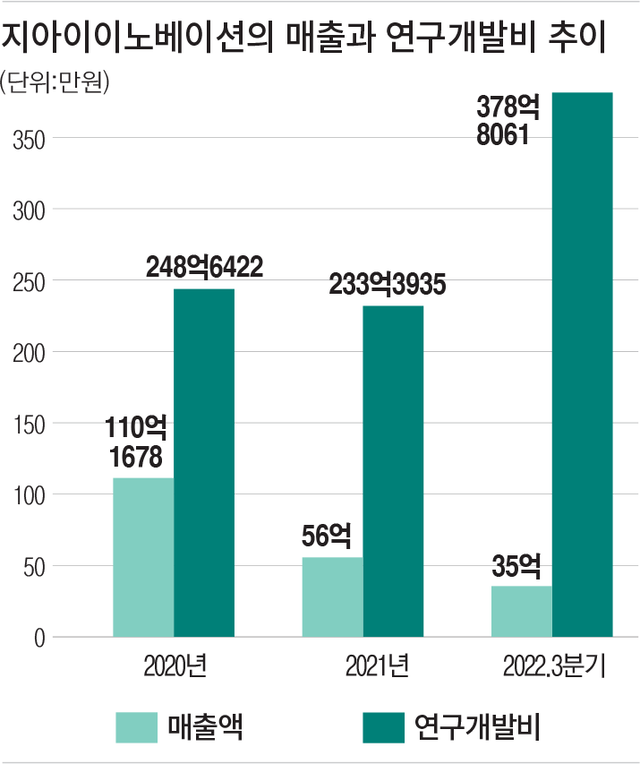

지아이이노베이션은 △ 2020년 110억1678만원 △2021년 56억원 △2022년 3분기 누적 35억원 등의 매출을 올렸다. 연구개발비(매출액 대비 비율)는 △2020년 248억6422만원(226%) △2021년 233억3935만원(417%) △2022년 3분기 누적 378억8061억원(1082%) 등을 기록했다.

이들 기업들은 매출액이 1000억원 미만이기 때문에 연간 50억원 이상 또는 매출액의 7%를 연구개발비를 집행해야만 혁신형 제약 기업 인증을 유지할 수 있다. 최근 3년간 연구개발비가 과도하고 집행됐기 때문에 문제될 것은 없다.

재무구조를 봤을 때 정부로부터 연구개발비를 지급 받는 게 현실적인 도움이지만, 혁신형 제약 기업 인증을 받아도 국가 프로젝트에 참여하지 않는 이상 지원 받기는 힘들다. 또 국가 프로젝트에 참여해도 많게는 연간 20억원 수준의 지원이 전부라 연구개발비 조달에 물꼬만 트는 수준이다.

문제는 혁신형 제약 기업 인증을 받게 되면 신약 개발 시 약가 우대를 받는다는 점이다. 기업 입장에서는 약가를 올릴수록 더 많은 이윤을 가져가지만 환자에게 약제비 부담으로 작용하게 된다. 또 정부의 건강보험 재원에도 부담을 주기는 마찬가지다.

매출액 대비 연구개발비 비율이 100% 이상을 지속적으로 유지되게 되면 개발 신약에 대한 약가 상승 부담으로 작용하게 된다. 이 같은 상황에 정부가 신약의 약가를 산정하는데 기업에 우선권을 줘 인상할 수 있는 여지를 준다는 것은 잠재적인 큰 특혜를 주는 것으로 보여질 수 있다.

■ 브릿지바이오테라퓨틱스가 개발 중인 ‘BBT-176’, 타그리소 내성 환자용이라 고(高)약가 책정될 듯

브릿지바이오테라퓨틱스의 경우 폐암 치료제 개발에 역점을 두고 성장하는 기업이다. 폐암치료제 후보물질은 ‘BBT-176’ ‘BBT-207’로 다국적 제약사 아스트라제네카의 블록버스터 의약품 ‘타그리소’(폐암 1차 치료제) 내성 환자를 겨냥해 개발되고 있다.

타그리소는 고가의 약이다. 2017년 급여 등제 이전에는 환자가 한달에 1000만원의 약제비를 부담해야 했다. 현재는 30만원 수준이지만 그만큼 건보재정에 부담으로 작용하고 있는 상태다.

국내 폐암 1차 치료제 시장은 연간 3000억원으로 추정된다. 타그리소의 지난 2022년 매출은 1065억원이다. BBT-176가 개발된다고 해도 시장점유율을 얼마나 높일 수 있는지가 관건이다. 브릿지바이오테라퓨틱스가 정부의 약가 우대 정책으로 혜택을 볼 경우 자사 제품의 약가를 높게 책정 할 수밖에 없을 것으로 예측된다.

특히 타그리소의 내성이 생긴 환자에게 초점이 맞춰져 있어 고(高)약가 책정 요인으로 작용할 수 있다. 또 베스트 인 클래스(계열 내 최고)로 인정받을 경우 약값 상승은 피할 수 없어 보인다.

댓글 (0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.