-

>

>

[뉴투분석] 3분기 카드사 실적 선방의 가장 큰 효자는?

수수료 인하 방어 1등공신은 '비용절감'...사업다각화 효과도 '톡톡'

[뉴스투데이=김진솔 기자] 카드사들이 마른 수건 쥐어짜 듯한 비용절감으로 3분기 실적을 선방했다.

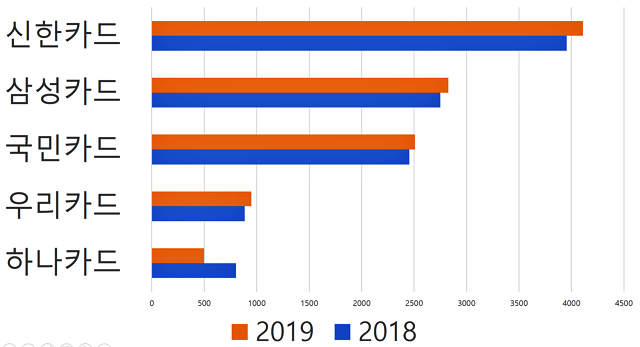

11일 카드업계에 따르면 현재까지 실적이 공개된 5개 카드사(신한·삼성·KB국민·우리·하나)의 3분기 누적 순이익은 지난해 같은 기간보다 71억원(0.8%) 줄어든 8795억원이다.

업계에서는 지난 2분기부터 본격적인 가맹점 수수료 인하의 영향으로 실적 하락을 전망했으나, 대체로 무난하게 3분기를 넘겼다.

먼저 업계 1위 신한카드의 3분기 누적 당기순익은 4111억원으로 전년동기대비 156억원(3.9%) 증가했다.

삼성카드 역시 같은 기간 77억원(2.8%) 늘어난 2827억원을 기록했다. 국민카드와 우리카드도 각각 55억원(2.2%), 62억원(7.0%) 증가한 2510억원, 948억원으로 집계됐다.

다만 상대적으로 후발주자인 하나카드는 수익원이 가맹점 수수료에 집중된 탓에 303억원(37.8%) 떨어진 498원을 기록했다.

아직 실적을 발표하지 않은 현대카드, 롯데카드, 비씨카드도 전반적으로 소폭 감소에 그칠 전망이 우세하다.

카드사들이 주수입원인 가맹점 수수료 인하에도 실적을 낼 수 있었던 이유는 상반기와 마찬가지로 비용절감이 가장 큰 이유다.

최정욱 하나금융투자 연구원은 "실적이 예상을 상회한 배경은 판관비 감소 때문"이라며 "삼성카드의 경우, 인건비도 평분기에 비해 200억원가량 감소했다"고 설명했다.

실제로 판관비의 많은 부분을 차지했던 카드모집인은 지난 9월 말 기준 7개 카드사(신한, 삼성, KB국민, 현대, 롯데, 우리, 하나카드)에서 전년 동기대비 2051명(14.9%) 급감한 1만1760명으로 확인됐다.

또 카드사들의 실적에는 판매관리비와 인건비 등 비용절감 외에도 사업다각화를 통한 수익창출이 있다.

신한카드는 새로운 수익원으로 할부·리스금융, 보험·여행·렌탈 등 중계 플랫폼 사업에 집중했고, 우리카드는 카드의 정석 시리즈 등 고객 맞춤형 상품을 개발하는 데 초점을 두고 있다.

KB국민카드도 자동차 할부 금융, 중금리대출, 해외사업 진출 등에 집중한 효과를 거뒀다.

KB국민카드 관계자는 "금융자산·할부자산 확대에 따라 이자이익이 증가하고 마케팅비용 효율성 제고에 힘입어 수수료 이익이 확대된 데 힘입었다"고 설명했다.

한편 하나카드가 울상을 지은 이유 역시 같은 맥락으로 볼 수 있다. 같은 하나금융그룹 계열사인 하나캐피탈과의 자기잠식효과(Ccannibalization)를 우려해 자동차할부금융과 중금리대출 등에 진출하지 못했기 때문이다.

자기잠식효과란 신상품이 기존 자사 상품의 고객을 빼앗아 가는 현상을 뜻한다.

백두산 한국투자증권 연구원은 "카드사들은 올해 말까지 가맹점수수료 하락 여파와 성장 이슈, 건전성 악화 등으로 실적이 증가하기 어려운 구조"라고 전했다.

다만 백 연구원은 "저번 분기부터 점진적으로 건전성이 개선될 기미를 보이고 있고, 수익성 중심 영업으로 가맹점수수료 인하에도 불구하고 연착륙이 진행되고 있는 점은 긍정적"이라고 밝혔다.

이병건 DB금융투자 연구원 역시 "신용카드사업의 수익성은 금융자산 확대와 대손비용 통제에 달려 있다"며 "신용카드 가맹점 수수료율 인하 영향은 이미 반영돼 추가적인 악재가 발생할 가능성은 적다"고 전했다.

댓글 (0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.